どうも、ナツダです。

今回は、不動産を売却したときの税金控除についてまとめたいと思います。

- もくじ

- ・不動産を売却したときにかかる税金の種類

- ・不動産を売ったときの10の税金特例

- ・税金の控除や軽減を受けるために必要な書類

では、さっそくいってみましょう。

不動産を売却したときにかかる税金の種類

まずは、不動産を売却したときにかかる税金の種類をおさらいしておきましょう。

| 税金の種類 | 説明 | 納付期限 |

|---|---|---|

| 印紙税 | 売買契約書に印紙を貼る | 契約時 |

| 登録免許税 | 抵当権を抹消するときに必要 | 抵当権抹消登記時 |

| 所得税 | 売却で利益が出たら確定申告する | 翌年3月15日 |

| 住民税 | 翌年6月から一括または4回に分けて納付 |

印紙税

不動産の売買契約書は課税対象ですので、印紙を貼ることで納税します。

登録免許税

住宅ローンが残っている場合は、完済したうえで金融機関が付けた抵当権を登記から消す必要があります。その際、土地や建物それぞれに登録免許税(1不動産につき1,000円)がかかります。

登記を司法書士に依頼した場合は、司法書士が立替えてくれているので司法書士に支払います。

所得税と住民税

不動産売却で利益(譲渡所得)が出たら確定申告をおこない所得税と住民税が課税されます。「利益(譲渡所得)が出た」とは、大雑把に言うと「買ったときより高く売れた」ということです。

不動産を売ったときの10の税金特例

不動産を売却して利益が出ると、所得税と住民税は以下の税率で課税されます。

| 長期譲渡所得 (所有期間:5年以上) |

所得税 | 課税譲渡所得 × 税率15% |

|---|---|---|

| 住民税 | 課税譲渡所得 × 税率5% | |

| 短期譲渡所得 (所有期間:5年未満) |

所得税 | 課税譲渡所得 × 税率30% |

| 住民税 | 課税譲渡所得 × 税率9% |

この税率は、一定の要件を満たすことで軽減や控除の特例を受けることができます。以下に、家や土地を売ったときに使える特別控除や軽減税率についてまとめてみます。

まず、一番控除額が高いものから。要件がちょっと特殊ですが、収用等に伴い代替資産を取得した場合は以下の特例が使えます。

- 収用等により他の土地建物に買い替えた場合の特例

- 1.収用等に伴い代替資産を取得した場合の5,000万円控除の特例

家と土地をセットで売った場合は、以下の特例が使えます。

- 家と土地をセットで売った場合の特例

- 2.居住用財産を売却した場合の3,000万円控除の特例(空き家も可)

- 3.居住用財産の所有期間が10年を超えている場合の特例

- 4.特定居住用財産を売却した場合の買換えの特例

建物がない土地だけを売る場合でも、以下のような特例があります。

- 土地を売った場合の特例

- 5.特定土地区画整理事業等のために土地等を譲渡した場合の2,000万円控除の特例

- 6.特定住宅地造成事業等のために土地等を譲渡した場合の1,500万円控除の特例

- 7.特定の土地等の長期譲渡所得の1,000万円控除の特例

- 8.農地保有の合理化等のために農地等を譲渡した場合の800万円控除の特例

譲渡損失(買値より売値の方が安い)が出た場合も確定申告することで以下の控除が受けられます。

- 譲渡損失が出た場合の特例

- 9.居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

- 10.特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

順に、もう少し詳しく解説します。

1、収用等に伴い代替資産を取得した場合の5,000万円控除の特例

「道路を作る、治水をする、鉄道や鉄道施設を作る」などの公共事業では、正当な補償のもと権利者の意志に関わらず国または地方公共団体に強制的に土地を取得させることができます。これを土地収用といいます。

この特例は、次の2つのうちどちらか一方を受けることができます。

- 1、代替資産を取得した場合の課税特例

- 収用による売値より代替不動産の買値の方が高かった場合、課税が代替不動産を売却するときまで繰り延べされます。売値より買値の方が安かった場合は、差額を収入金額として譲渡所得の金額の計算を行います。

- 2、最高 5,000万円までの特別控除を差し引く特例

- 譲渡所得から最高 5,000万円まで控除することができます。

それぞれの要件は以下の通りです。

- 代替資産を取得した場合の課税特例の要件

- ・売った土地建物は固定資産であること。販売目的で所有している土地建物は、固定資産にはならない。

- ・原則として、売った資産と同じ種類の資産を買い換えること。 同じ種類とは、例えば土地と土地、建物と建物のこと。

- ・原則として、土地建物の収用等のあった日から2年以内に代わりの資産を取得すること。

- 最高 5,000万円までの特別控除を差し引く特例の要件

- ・売った土地建物は固定資産であること。

- ・その年に公共事業のために売った資産の全部について収用等に伴い代替資産を取得した場合の課税の特例を受けていないこと。

- ・買取り等の申出があった日から6か月を経過した日までに土地建物を売っていること。

- ・公共事業の施行者から最初に買取り等の申し出を受けた者(その者の死亡に伴い相続又は遺贈により当該資産を取得した者を含む)が譲渡していること。

この特別控除を受けるには、確定申告するときに公共事業施行者から交付された「収用等証明書」を添付する必要があります。

2、居住用財産を売却した場合の3,000万円控除の特例

マイホーム(自分の住んでいる家屋と土地)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができます。

この特例の要件は、以下のサイトが参考になります。

参考 国交省「マイホームを売ったときの特例」

この特例は、次の家屋には適用されません。

- ・この特例を受けるために入居した家屋

- ・仮住まいとして使った家屋や一時的な目的で入居した家屋

- ・趣味や娯楽または保養のために所有する家屋(別荘など)

3000万円控除の特例は「自分の住んでいる家屋と土地」が対象ですが、空き家問題を少しでも解消するため以下の2つに該当する家屋にも適用されます。

- 空家を売ったときの3,000万円控除の特例の要件

- ・売った家屋は自分が所有者として住んでいたものであること。

- ・自分が住まなくなった日から3年後の年末までにその家屋を売ること。

さらに、相続した空き家にも適用されます。

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する。

国税庁「空き家の発生を抑制するための特例措置について」より(PDF)

この特例は、次に説明する「居住用財産の所有期間が10年を超えている場合の特例」と併用することができます。

3、居住用財産の所有期間が10年を超えている場合の特例

売った年の1月1日現在、そのマイホームの所有期間が10年を超えている場合は「3,000万円の特別控除の特例」を適用した後の課税額に対して次の軽減税率が適用されます。

| 課税長期譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

この特例を受けるための要件は、以下のサイトが参考になります。

参考 国税庁「マイホームを売ったときの軽減税率の特例」

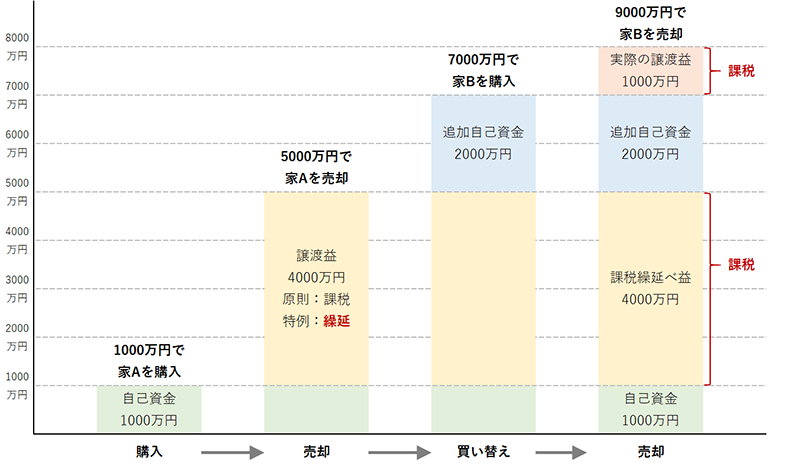

4、特定居住用財産を売却した場合の買換えの特例

平成27年末で期限切れとなった買換え特例は「平成28年度税制改正の大綱」により2年延長されました。

参考 平成28年度税制改正の大綱(PDF)

よって、平成29年までマイホームを買換えたときは譲渡益に対する課税を将来に繰り延べることができます。

ただし、あくまで「繰り延べ」なので、買換えたマイホームを売却したときには原則として繰り延べした分に対してもまとめて課税されることになります。

買い替え特例の要件は以下が参考になります。

参考 国税庁「特定のマイホームを買い換えたときの特例」

この特例は「3000万円の特別控除」と併用できませんが、譲渡所得が3000万円を超えない場合は「3000万円の特別控除」を利用すればよく、買い替え特例のことは考えなくて済みます。

5、特定土地区画整理事業等のために土地等を譲渡した場合の特例

以下の事業者により市街地整備事業のために買い取られた土地は、譲渡所得から2,000万円を控除することができます。

- 措置法第34条第2項第1号に規定する事業の施行者

- ・国

- ・地方公共団体

- ・独立行政法人都市再生機構

- ・地方住宅供給公社

該当する市街地整備事業は以下のとおりです。

- ・土地区画整理法による土地区画整理事業

- ・大都市地域住宅等供給促進法による住宅街区整備事業

- ・都市再開発法による第1種市街地再開発事業

- ・密集市街地における防災街区の整備の促進に関する法律による防災街区整備事業

上記の事業で以下のことが行なわれるとき、個人の所有している不動産が買い取られる場合があります。

- ・公共施設の整備改善

- ・宅地の造成

- ・共同住宅の建設

- ・建築物及び建築敷地の整備

6、特定住宅地造成事業等のために土地等を譲渡した場合の特例

特定住宅地造成事業のために買い取られた土地は、譲渡所得から1,500万円を控除することができます。

「特定住宅地造成事業のために買い取り」は、大別すると以下の4パターンあります。

- ・国や地方公共団体等に買い取られる

- ・土地収用法等に基づいて買い取られる

- ・民間の宅地造成事業又は住宅建設事業のために買い取られる

- ・景観法や都市計画法などの法律に基づいて買い取られる

7、特定の土地等の長期譲渡所得の特例

平成21年1月1日から平成22年12月31日までの間に取得した土地で譲渡した年の1月1日において所有期間が5年を超えるものは、譲渡所得から1,000万円を控除することができます。

- ポイント

- この特例は、リーマンション(平成20年)の影響を緩和して不動産の流動性を高めるために設けられました。

この特例の要件は、以下のサイトが参考になります。

参考 国税庁「平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」

8、農地保有の合理化等のために農地等を譲渡した場合特例

農地保有の合理化事業等のために農地を売却した場合は、譲渡所得から800万円を控除することができます。

- 農地保有の合理化事業とは?

- 農業を辞める農家(離農)や規模縮小農家から農地を買ったり借りたりして、規模拡大を図ろうとする農業者に農地の売渡しや貸付けを行う事業。

たとえば、以下のようなケースで農地を売却した場合に控除が受けられます。

- ・農業経営基盤強化促進法の利用権等促進事業で農地を売った場合

- ・農業委員会の斡旋(あっせん)により認定農業者等に農地を売った場合

- ・農地保有合理化法人に売った場合

- ・農業者年金基金に売った場合

詳細な内容については、最寄りの農業委員会に相談されることをオススメします。

9、居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを売却して新たにマイホームを購入した場合に旧マイホームの譲渡による損失が生じたときは、売却した年を含めて4年間給与所得の所得税などを控除してもらえる特例制度があります。

例えば、譲渡損失が2000万円で毎年の給与所得が400万円の場合は以下のようになります。

- マイホームを売った年

- 400万円 - 2000万円 = -1600万円(繰越額1600万円)

- 2年目

- 400万円 - 1600万円 = -1200万円(繰越額1200万円)

- 3年目

- 400万円 - 1200万円 = -800万円(繰越額800万円)

- 4年目

- 400万円 - 800万円 = -400万円(繰越終了=繰越せない)

この特例を受けるための要件は、以下のサイトが参考になります。

参考 国税庁「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」

この特例は平成27年12月31日までに売却した家に適用されていましたが、2年間延長され平成29年12月31日までになっています。

10、特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

住宅ローンの残高を下回る価額で売却して譲渡損失が生じたマイホームは、売却した年を含めて4年間給与所得の所得税などを控除してもらえます。

- 住宅ローンの残存額 = 住宅ローンの残債額 - 売却価格

たとえば、住宅ローンは3,000万円残っている家を2,000万円で売った場合は、1,000万円(3,000万円-2,000万円)を上限に毎年の所得から控除してもらえます。

この特例を受けるための要件は、以下のサイトが参考になります。

参考 国税庁「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」

この特例も平成27年12月31日までに売却した家に適用されていましたが、2年間延長され平成29年12月31日までになっています。

税金の控除や軽減を受けるために必要な書類

不動産を売却して譲渡所得税の控除や軽減税率の特例を受けるためには、必要書類を添付したうえで確定申告をおこなう必要があります。

添付書類に関しては、国税庁のホームページに詳しく載っています。特にこちらのチェックシートが参考になります。

参考 国税庁「申告書添付書類チェックシート」

もしくは、お住まいエリアの管轄税務署に行けば詳しく教えてくれます。管轄税務署の検索はこちらからできます。

参考 地図から税務署を調べる

まとめ

不動産を売って譲渡所得が出た場合は課税されますが、確定申告と一緒に控除や軽減税率適用申し込みをすることで課税額を抑えることができます。

また、譲渡損失が出た場合は税法上は申告不要ですが、確定申告をしておくことで所得控除を受けられるケースがあります。

不動産売却に関わる課税の控除や軽減方法はたくさんありますが、自分で申告しないと適用されません。

場合によっては税理士に依頼するなどして、もれなく課税の控除や軽減を受けましょう。