どうも、ナツダです。

今回は、不動産を売却したときの確定申告について解説したいと思います。

- もくじ

- ・不動産(家や土地)を売った時の確定申告とは?

- ・譲渡所得がプラスになる場合の確定申告

- ・譲渡損失が出る場合の確定申告

- ・課税の繰り延べをする場合の確定申告

それでは、さっそく行ってみましょう。

不動産(家や土地)を売った時の確定申告とは?

払うべき税金を決めるため、1年間の収入と支出を計算して申告するのが確定申告です。

土地や建物を売った収入は他の所得と分けて課税されるので、会社所得の源泉徴収とは別に自分で確定申告する必要があります。

いわゆる「分離課税」というやつですね。

ではさっそく、不動産を売った時の確定申告について以下のことを順に説明していきましょう。

- 1、確定申告の目的

- 2、確定申告の時期

- 3、確定申告に必要な譲渡所得の計算方法

- 4、確定申告の必要書類

- 5、確定申告書の書き方

1、確定申告の目的

家や土地を売った時の確定申告は以下のような目的で申告します。

- 1、譲渡所得に対する税金額を確定するため

- 2、譲渡損失が出た場合、所得税の還付を受けるため

- 3、家を売って別の家を買う場合、課税の繰り延べをするため

譲渡所得とは、家や土地を売ったときの所得のことです。

2、確定申告の時期

譲渡所得の申告は、家を売った年の翌年の2月16日から3月15日の間に行います。譲渡損失が出て所得税の還付申告となる場合は、2月15日以前でも申告をすることができます。

3、確定申告に必要な譲渡所得の計算方法

譲渡所得は次の計算で出します。

- ・譲渡所得 = 売却価格 -{(取得費用) + (譲渡費用)}- 特別控除

つまり、大雑把に言うと「不動産を売った金額」から「不動産を取得した金額・不動産の取得にかかった費用・不動産の売却にかかった費用」を差し引いて、さらに特別控除もあるということです。

買った時より安い価格で家を売る場合は、譲渡所得無しということになりますね。

- ポイント

- 譲渡所得の計算では、取得費用から家の減価償却分を差し引く必要があります。家は古くなると価値が下がるので、3000万円で買ったものを3000万円で売ると「利益が出た」と見なされます。

今よりも物価が低かった時代に買った土地でもなければ、売却で利益が出ることはほとんどないと思います。

譲渡所得がマイナス(譲渡損失)になる場合は、所得税を控除してもらうために確定申告します。

4、確定申告の必要書類

家や土地を売って譲渡所得あるいは譲渡損失を申告するときは、以下の書類を準備します。

| 譲渡価格を確認する書類の写し |

|

|---|---|

| 取得した価格を確認する書類の写し |

|

| 取得時に交換や買替等の特例の適用を受けている場合 |

|

| 税務署でもらう書類 |

|

また、以下の特例や控除を受ける場合は、別途書類が必要です。

- ・居住用財産を売却した場合の3,000万円控除の特例

- ・居住用財産を売却した場合の軽減税率の特例

- ・特定の居住用財産を売却した場合の買換えの特例

- ・居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

- ・特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

特例を受けるために必要な書類は、こちらが参考になります。

参考 主な特例の適用を受ける場合の申告書添付書類チェックシート(PDF)

5、確定申告書の書き方

土地や建物を売った場合の確定申告書の書き方は、国税庁のホームページで詳しく見ることができます。

参考 平成27年分株式等の譲渡所得等の申告のしかた(記載例)

譲渡所得がプラスになる場合の確定申告

譲渡所得を計算してプラスになったら「3,000万円の特別控除の特例」を使って譲渡所得の金額から3000万円を差し引くことができます。

参考 国税庁「居住用財産を譲渡した場合の3,000万円の特別控除の特例」

特別控除を差し引いてもプラスになるような幸運な人は、所得税と復興特別所得税(平成25年から平成49年まで)と住民税を払うことになります。

税率は、売った物件の所有期間が「5年未満」か「5年以上」かで変わります。

例えば、1,000万円の譲渡所得が出た場合は以下のようになります。

所有期間5年以上(長期譲渡所得)の場合

| 税種 | 税率 | 税額 |

|---|---|---|

| 所得税 | 15% | 1,000万円 × 15% = 150万円 |

| 復興特別所得税 | 所得税額の2.1% | 150万円 × 2.1% = 31,500円 |

| 住民税 | 5% | 1,000万円 × 5% = 50万円 |

税額の合計は2,031,500円になりました。1,000万円の譲渡所得のうち2割りぐらい税金で取られる計算です。

所有期間5年未満(短期譲渡所得)の場合

| 税種 | 税率 | 税額 |

|---|---|---|

| 所得税 | 30% | 1,000万円 × 30% = 300万円 |

| 復興特別所得税 | 所得税額の2.1% | 300万円 × 2.1% = 63,000円 |

| 住民税 | 9% | 1,000万円 × 9% = 90万円 |

税額の合計は3,963,000円になりました。1,000万円の譲渡所得のうち4割り近く税金で取られる計算です。

短期譲渡所得の税率はかなり高いので、個人が儲け目的で不動産売買することを防ぐ効果があります。

ちなみに、不動産屋のような事業者は譲渡所得が発生しません。不動産売買で得た利益は経費などを引いたうえで事業所得になり、法人税や所得税が課税されます。

譲渡損失が出る場合の確定申告

バブリーな時期に売り抜けるか物価が安かった時代に買った土地を売るかしないかぎり、不動産は買った金額以上で売れないと思います。

損失が出る場合は、売却した年を含めて4年間給与所得の所得税などを控除してもらえる特例制度があります。

この特例は、マイホームを買い換える場合と、買い換えない場合で内容が違います。

買い替えの場合

例えば、譲渡損失が2,000万円で毎年の給与所得が400万年の場合。

- マイホームを売った年

- 400万円 - 2,000万円 = -1,600万円(繰越額1,600万円)

- 2年目

- 400万円 - 1,600万円 = -1,200万円(繰越額1,200万円)

- 3年目

- 400万円 - 1,200万円 = -800万円(繰越額800万円)

- 4年目

- 400万円 - 800万円 = -400万円(繰越終了)

適用を受けるには要件をクリアする必要があります。要件は以下のサイトが参考になります。

参考 国税庁「マイホームを買換えた場合に譲渡損失が生じたとき」

買い換えない場合

マイホームを買い換えず単に売るだけの場合、次のうち低い方の金額が特例の対象になります。

- 1. 譲渡損失額 = 売却価格 -{(取得費用) + (譲渡費用)}

- 2. 住宅ローンの残存額 = 住宅ローンの残債額 - 売却価格

住宅ローンを使う使わないに関わらず、通常は2の方が低い金額になります。まれに「住み替えローン」を使った人などは1の方が低い金額になります。

参考 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

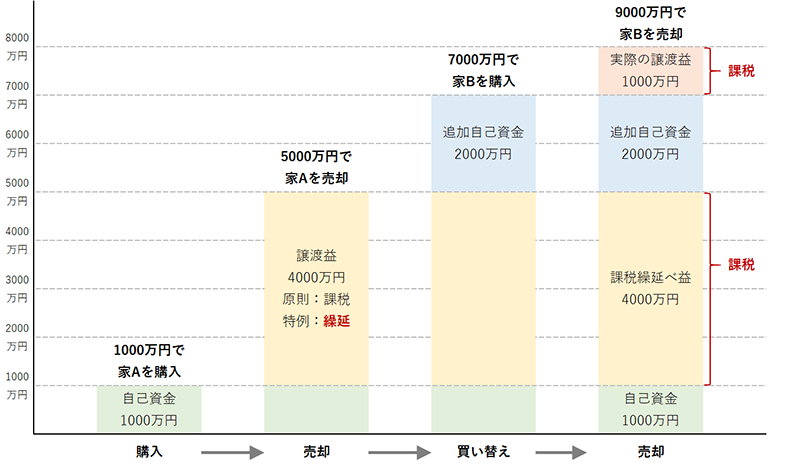

課税の繰り延べをする場合の確定申告

譲渡所得が出ても、家を買い換える場合は譲渡益に対する課税を将来に繰り延べすることができます。

参考 国税庁「特定のマイホームを買い換えたときの特例」

ただし、あくまで「繰り延べ」なので、買換えたマイホームを売却したときには、原則として繰り延べした分に対してもまとめて課税されることになります。

譲渡所得が3000万円を超えない場合は「3000万円の特別控除」を利用すればよく、買い替え特例のことは考えなくて済みます。

まとめ

適切な控除を活用して確定申告することで、税金の過払いを防いだり還付を受けることができます。

ただ、譲渡所得や譲渡損失の計算はとても複雑です。さらに「相続した空き家を売った」となると、相続税の計算も入ってくるのでもっと難解です。

面倒に感じるようであれば、税理士に任せてしまうのもひとつの方法です。