どうも、ナツダです。

今回は、相続不動産を売却したときの所得税について考えてみたいと思います。

- もくじ

- ・相続不動産を売却したときの所得税を計算する方法

- ・相続不動産の取得費用が分からない場合は?

- ・相続家屋はリフォームしてから売るか?解体して売るか?

- ・相続した貸家を売る場合は特別控除が使えない?

では、さっそくいってみましょう。

相続不動産を売却したときの所得税を計算する方法

不動産を売却して譲渡所得が出た場合は、譲渡所得金額に以下の税率をかけて課税されます。

| 短期譲渡所得 (所有期間:5年未満) |

所得税 | 課税譲渡所得 × 税率30.63% |

|---|---|---|

| 住民税 | 課税譲渡所得 × 税率9% | |

| 長期譲渡所得 (所有期間:5年以上) |

所得税 | 課税譲渡所得 × 税率15.315% |

| 住民税 | 課税譲渡所得 × 税率5% |

さらに、所有期間が10年を超える場合は特例として以下の軽減税率が適用されます。

| 課税長期譲渡所得金額 6,000万円までの部分 |

所得税 | 課税譲渡所得 × 税率10.21% |

|---|---|---|

| 住民税 | 課税譲渡所得 × 税率4% | |

| 課税長期譲渡所得金額 6,000万円を超える部分 |

所得税 | 課税譲渡所得 × 税率15.315% |

| 住民税 | 課税譲渡所得 × 税率5% |

※ 上記の所得税率には、復興特別所得税が上乗せされています。(平成49年まで)

課税譲渡所得の計算は以下の式で求められます。

- 課税譲渡所得 = 売却価格 -{(取得費用) + (譲渡費用)}- (特別控除額)

上の式については、こちらの記事で詳しく解説しています。

相続で不動産を取得したときは、死亡した人(被相続人)の所有期間や取得費用がそのまま相続人に引き継がれます。

なお、式の中に「特別控除額」とあるとおり、一定の要件を満たせば譲渡所得から3,000万円まで控除してもらえる特例があります。

3,000万円控除の要件については、以下の記事で確認できます。

参考 相続した不動産に相続人も住んでいる場合(国税庁ホームページ)

参考 相続した不動産に相続人が住んでいない場合(国交省PDF資料)

相続不動産の取得費用が分からない場合は?

取得費用が大きいほど、課税譲渡所得が減ります。

取得費用には以下のもの含めることができますが、金額を契約書や領収書で照明できないと認めてもらえません。

- 取得費に含められるものの例

- ・土地や建物の購入代金、建築代金

- ・土地の造成費用、地盤改良費用

- ・土地の測量費

- ・入居前に行ったリフォーム費用

- ・不動産屋さんの仲介手数料

- ・登記にかかった費用

- ・ローン保証料

- ・不動産取得税

なお、取得費が不明な場合は売った金額の5%を取得費にすることができます。

参考 国税庁「取得費が分からないとき」

しかし「売った金額の5%」とは、とても少ない額です。何か他に方法はないのでしょうか?

ここで、ひとつ検討したい判例があります。

ところで、土地と建物を一括して譲渡し、そのいずれの取得価額も不明である場合の土地・建物の取得費を算定する方法には、

~ 中略 ~

〔4〕建物の取得価額を着工建築物構造別単価から算定し、土地については市街地価格指数を基に算定する方法などが考えられる。

~ 中略 ~

〔4〕の方法によれば、取得費の算定の基になる建築物単価がN調査会(日本不動産研究所)が公表した統計的な数値であることから、市場価格を反映したより近似値の取得費が計算できることになり、合理的であると言える。

~ 中略 ~

取得時期は判明しているが取得価額を直接証する契約書等の資料の提出がなく、その額が不明なものについては、その費用を実額により算定することができないから、その部分については、推計の方法によって算定せざるをえない。

つまり、裁判所が取得費の計算に「着工建築物構造別単価」や「市街地価格指数」を使ってもいいと判断した判例があるのです。

この2つの統計資料が使えたら、実際の取得額に近づけることができそうですね。

とは言え、この判例がどんなケースにもすべて適用できるとは限りませんので、興味があるかたは税理士に相談する方がいいでしょう。

相続家屋はリフォームしてから売るか?解体して売るか?

相続不動産で使える3,000万円の特別控除の概要に、以下のことが書かれています。

相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除する。

さて、家屋を耐震リフォームした方がいいのでしょうか?もしくは解体して更地(建築物がない土地)にしてしまった方がいいのでしょうか?

この特例を使うための要件の中に「昭和56年5月31日以前に建築された家屋であること」というのがあります。ということは、特例を適用できる家屋は「古すぎて価値がない」場合がほとんどではないでしょうか?

だとしたら、一般的には耐震や改修のリフォームするより解体した方が費用を抑えることができるので、更地にして売る方がお得です。

- 延べ床面積30坪ぐらいの家の工事費の目安

- ・耐震補強:50万円~

- ・屋根材を軽いものに変更:100万円~

- ・水まわり一式交換:100万円~

- ・全室クロス貼替:30万円~

- ・解体:90万円~

ただし、家屋を解体すると固定資産税が実質3~4倍になるので、買主が見つかってから取り壊す方がいいかもしれませんね。

相続した貸家を売る場合は特別控除が使えない?

親が介護施設に入ったのをきっかけに、空き家になった実家を賃貸に出したとします。この貸家を将来相続したときに借主に立ち退いてもらい売る場合はどうなるでしょうか?

この場合は、3,000万円の特別控除が使えなくなります(適用要件を満たせなくなる)。これは、課税譲渡所得が高くなるので大きなデメリットですね。

ただし、人に貸している家を相続した場合は、誰も住んでいない空き家を相続するより相続税でメリットがあります。

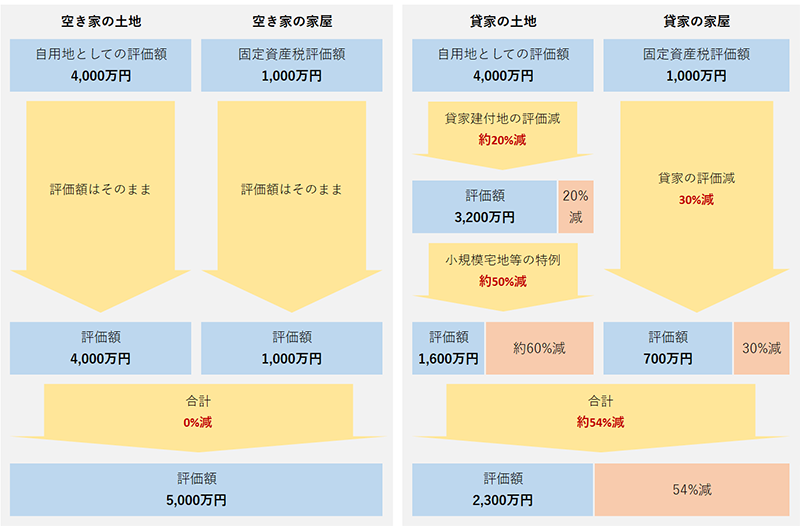

たとえば、評価額が「土地:4,000万円、家屋:1,000万円」の場合で比較してみましょう。

貸家やその宅地の評価が下がるため、空き家と貸家を比較すると2,700万円の評価差が出ました。

なお、相続した家に住んでいなかった子供でも、被相続人に配偶者や同居している親族がいない場合で、その子供が賃貸住宅に住んでいる場合は小規模宅地の特例(80%減額)が受けられます。

参考 国税庁「小規模宅地等の特例」

まとめ

2016年度(平成28年度)税制改正大綱により「空き家を売却した際の譲渡所得の特別控除」が導入されました。

これにより、空き家を相続した場合でも一定の要件を満たせば譲渡所得から3,000万円まで控除できるようになりました。

相続不動産に関しては他にも特別控除があり、それぞれに要件があります。とても複雑ですので、ケースバイケースで何が一番いいか検討しながら活用しなければなりません。

安易に空き家にしたり貸したりすると、控除が受けられなくなるケースもあります。面倒だと感じる人は、相続を意識し始めたらころから税理士に相談し始めることオススメします。