どうも、ナツダです。

今回は、空き家の相続について、どうするのが一番得か考えてみたいと思います。

- もくじ

- ・空き家の相続とは?選べる3つの相続方法

- ・空き家を相続もしくは放棄するとかかる費用

- ・空き家を譲渡することは可能か?

では、さっそくいってみましょう。

空き家の相続とは?選べる3つの相続方法

将来、一人暮らしをされていた親御様(被相続人)が亡くなると、あなた(相続人)は空き家になった不動産を相続することになります。

そのとき、あなたにはどんな選択肢があるのでしょうか?

相続の方法を表にしてみましょう。

| 承認 | 単純承認 | 資産も負債もすべて相続する方法 |

|---|---|---|

| 限定承認 | 資産で負債を弁済した後、余りが出ればそれを相続できる方法 | |

| 放棄 | 相続放棄 | 資産も負債もすべて相続しない方法 |

相続人は、3か月以内(熟慮期間と呼ばれます)に上の3つから1つを選ばないといけません。ただし、熟慮期間を伸長できる手続きもあります。(民法915条1項但書)

明らかに被相続人の財産がプラスであるときは、単純承認される人がほとんどでしょう。逆に、明らかに財産がマイナスになるときは相続放棄をすると思います。

- ポイント

- 空き家を相続する場合は、財産全体をみて相続を承認するか放棄するか決めます。空き家を維持するコスト(維持費や固定資産税など)も考慮しましょう。

問題は、被相続人の資産や負債がどれぐらいあるか分からない場合です。相続したあとから大きな負債が見つかったら大変ですよね。

そこで登場するのが限定承認です。

限定承認とは?

限定承認は、資産で負債を弁済したあと余りが出ればそれを相続できる方法です。

たとえば、以下のようなときに有効な手段です。

- ・資産と負債がいくらぐらいあるか分からないとき

- ・負債過多でも家や家宝を残したいとき

- ・負債を抱えた家業を引き継ぎたいとき

一見、便利に見える「限定承認」ですが、大きなデメリットもあります。

- 限定承認のデメリット

- ・相続人全員が共同で申述する必要がある

- ・相続放棄に比べて手続きが面倒

- ・被相続人に譲渡所得税がかかる

まず、相続人のうちひとりでも「私は単純承認がいい」と言えば限定承認することができません。

さらになんと、限定承認では被相続人から相続人へ空き家を時価で譲渡したとみなされ「みなし譲渡所得税」がかかるのです。

以上のデメリットから、現状としては限定承認を選ぶケースは少ないそうです。

空き家を相続もしくは放棄するとかかる費用

相続または放棄を選ぶとき、それぞれどれぐらいの費用がかかるか気になりますよね。財産が少なければ、諸費用を払うとマイナスになるということも考えられます。

さっそく、場合分けして考えてみましょう。

- 空き家の相続を放棄した場合

- ・相続放棄申述書提出にかかわる費用

- ・相続財産管理人の選任申し立て予納金

- ・相続財産管理人が選任されるまでの空き家管理費

- 空き家を相続した場合

- ・相続税

- ・遺産分割協議書の作成にかかわる費用

- ・相続登記や名義書き換えにかかわる費用

- ・弁護士、司法書士、行政書士、税理士報酬

- ・調停や裁判費用

- ・空き家の維持管理費

- ・空き家の固定資産税、都市計画税

それぞれ、ポイントを解説しましょう。

相続放棄したときの費用

書き出すと相続放棄の方が諸費用を抑えられそうに思いますが、じつは「相続財産管理人の選任申し立て予納金」はかなり高額です。

- 相続財産管理人の選任申し立て予納金とは?

- 選任された管理人(弁護士など)の報酬を確保するため、裁判所があらかじめ納めさせるお金。およそ数十万円から百万円ぐらいかかる。

予納金が高額であるため、相続放棄した人が「相続財産管理人の選任申し立て」をしないケースもあるそうです。しかし、選任しないといつもでも空き家の管理責任が残ります。(民法940条)

相続したときの費用

相続したときの費用と言えば、何といっても一番気になるのは相続税でしょう。

空き家の相続では、土地と家屋の評価額に対して控除額を引いたあと相続税率をかけて計算します。

- 家屋の評価額 = 固定資産税評価額

- 土地の評価額 = 路線価方式または倍率方式による評価額

参考 国税庁「土地家屋の評価」

不動産を相続したときに適用できる控除の代表としては「小規模宅地等の特例」があります。戸建て住宅では、要件に合えば土地評価額から50%または80%の控除が受けられます。

- 「小規模宅地等の特例」の例

- ・相続人である子供が被相続人である親と同居していた場合(特定居住用宅地等の特例により80%控除)

- ・亡くなった一人ぐらしの親が住んでいた空き家を相続したとき、相続人が賃貸住宅で暮らしている場合(特定居住用宅地等の特例により80%控除)

- ・親が介護施設に入居したのをきっかけに空き家を賃貸に出していて、その貸家を相続した場合(貸付事業用宅地等の特例により50%控除)

80%控除はとても大きいので、相続前に相続する家で親と同居しておくと相続税対策になります。

親が介護施設に入居したのをきっかけに空き家を賃貸に出すのも、相続税対策としては有効です。ただし、貸家を売却するときは譲渡所得の控除(3,000万円の特別控除)が受けられなくなります。

[参考] 国交省「空き家の譲渡所得の3,000万円特別控除」(PDF)

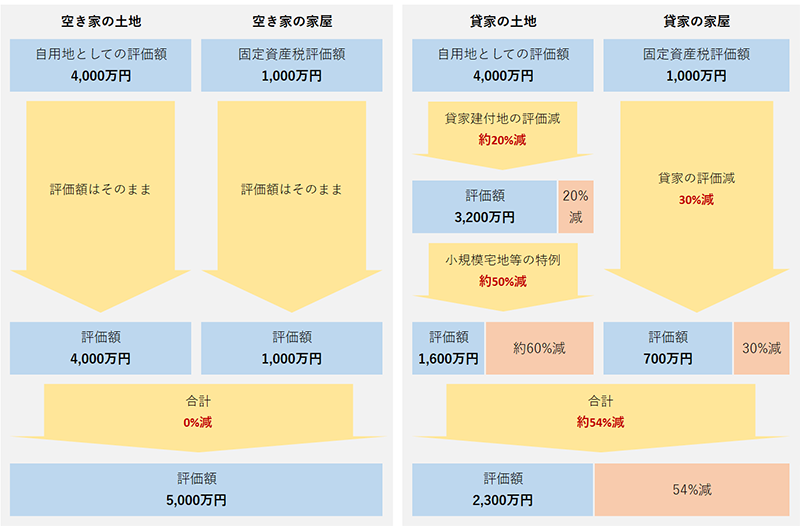

空き家と貸家の相続税の違いを、評価額が「土地:4,000万円、家屋:1,000万円」の場合で比較してみましょう。

空き家と貸家では、2,700万円の評価差が出ました。

このような結果になるのは、貸家やその宅地の評価が下がるからです。

貸家とその宅地(貸家建付地)は以下の式で評価減されます。

- 貸家の評価 = 固定資産評価額×(1-借家権割合)

- 貸家建付地の評価 = 自用地としての評価額 ×(1 - 借地権割合 × 借家権割合)

あまり聞きなれない言葉の意味を解説しておきましょう。

- 自用地とは?

- 他人に貸していない、所有者が自由にできる土地のこと。

- 貸家建付地(かしやたてつけち)とは?

- 家屋を他人に貸し付けている場合のその土地のこと。

- 借地権割合とは?

- 家屋を人に貸すとその宅地も自由に使えなくなるので、その分を評価額から減額する割合のこと。割合は土地によって違う。

- 借家権割合とは?

- 借地権割合と同じく、家屋の評価額から減額できる割合のこと。こちらは、どこでも30%と決まっている。

- 小規模宅地の特例とは?

- 被相続人の貸付事業用の宅地は、200m²を限度に課税額から50%減額してもらえる。

では、上の例の貸家(土地:4,000万円、家屋:1,000万円)を兄弟二人が相続したら、どれぐらいの相続税がかかるのでしょうか?

相続税は、正味の遺産額から基礎控除額を引いたものに税率をかけて計算します。

- 相続税基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

兄弟二人なら、課税遺産総額から4,200万円まで控除できます。よって、貸家(評価額2,300万円)の方は非課税ということになります。

では、空き家だったらどうなるでしょうか?

- 相続税 =(5,000万円-4,200万円)× 相続税率

課税遺産総額1,000万円以下の税率は10%なので、相続税は80万円ということになります。

参考 国税庁「相続税の税率」

空き家を譲渡することは可能か?

相続した空き家がなかなか売れず固定資産税や管理費がかかって困る場合は、空き家の所有権を放棄することは可能なのでしょうか?

これに関しては「民事甲第1953号民事局長回答」が参考になります。

因って所有権者たる神社は、この方策としてその所有権を放棄し国に帰属せしめ、国の資力によって危険防止を計る事が最善であろうと思料した様な次第でありますので、かかる件に関し次の二点について御照会致します。

一、不動産(土地)所有権の放棄は、所有権者から一方的に出来るか。

二、もし所有権放棄が可能であれば、その登記上の手続方法はどの様にするか。法務省民事局長回答

昭和41年8月27日付民事甲第1953号民事局長回答

本年6月1日付庶第1124号をもつて照会のあった標記の件については、左記の通り回答します。

記

第一項 所問の場合は、所有権の放棄はできない。

第二項 前項により了知されたい。

ということで、空き家の所有権を放棄するのはむつかしいと思われます。

では、誰かに譲渡することは可能でしょうか?すぐに思いつくのは自治体ですが、もらってくれるでしょうか?

残念ながら、これも難しいでしょう。

- ポイント!

- 自治体は不動産の固定資産税により収入を得ています。ところが、空き家の寄付を受けてしまうと固定資産税が入らなくなるだけでなく管理費が発生します。

- 所有者が要らないような「お荷物不動産」は、自治体ももらってくれないのが一般的です。

あとはお隣ぐらいでしょうか?お隣なら合筆(2つの隣接した土地を登記上ひとつにする)することも可能です。

まとめ

相続では財産を部分的に相続することができません。空き家を相続するときは他の資産や負債も相続することになり、空き家を放棄するときは他の資産や負債も放棄することになります。

相続人は相続の開始があったことを知った時から3ヶ月以内に承認または放棄を選ばないといけませんが、その間に諸費用まで含めてよく検討する必要があります。

一度相続してしまうと空き家の所有権放棄や譲渡はむつかしいので、被相続人の資産と負債がわかりにくいときは早めに税理士や弁護士に相談することをオススメします。