どうも、ナツダです。

今回は、共有持分の放棄について解説したいと思います。

では、さっそくいってみましょう。

共有持分を放棄するときの手続き

さて、共有持分は放棄できるのでしょうか?

結論から言うと、共有持分は放棄できます。ただし、スムーズに進まないこともあります。

まず、必要な手続きを確認しておきましょう。

- 共有持分放棄で必要な手続き

- 1.他の共有者に共有持分放棄の通知を出す

- 2.所有権の移転登記をおこなう

それぞれ、もう少し詳しく解説します。

1、他の共有者に共有持分放棄の通知を出す

共有持分の放棄は「もう要らない」という意思表示であり「誰かにあげます」ということではありません。

これは「単独行為」と呼ばれ「相手」がいなくてもできます。ですから、法律的には共有持分の放棄を誰かに知らせる必要はありません。

- 単独行為とは?

- ある人の一方的な意思表示によって、その意思表示の内容どおりの法律効果が生じることになる法律行為をいう。

- コトバンク「単独行為」より

ですが、放棄したあと所有権を他の所有者に移す登記が必要になるので、実際は他の共有者に対して「共有持分を放棄する」と通知することになります。

通知を送るときは、証拠として残すために内容証明郵便が望ましいです。

2、所有権の移転登記をおこなう

民法(第255条)上では、放棄された持分は他の所有者に帰属します。その際、他の共有者が複数いるときは、それぞれの持分割合に従って帰属するこになります。

- 民法 第255条

- 共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

しかし、共有持分放棄を宣言しただけでは登記上の所有権は残ったままで、固定資産税の連帯納付義務から逃れられません。

これは地方税法第343条2項が原因(固定資産税の台帳課税主義)で、民法上と税務上にズレがあるということです。

- 地方税法第343条 1項

- 固定資産税は、固定資産の所有者に課する。

- 地方税法第343条 2項

- 前項の所有者とは、土地又は家屋については、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録されている者をいう。

とはいえ、共有持分を放棄したからと言って共有持分登記を抹消することはできません。

参考 最高裁判所判例「昭和43(オ)602」

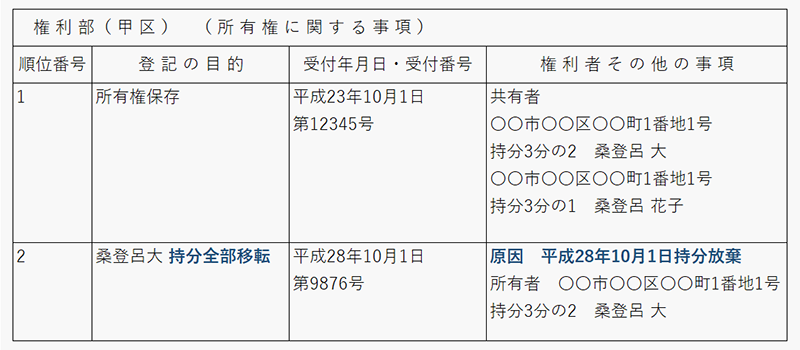

そこで、所有権の全部移転登記というのを行い、以下の見本のように持分放棄を原因とする登記を追記します。

まんがいち、相手が「固定資産税が増えるから嫌だ」と言って登記に応じないときは、登記引取請求訴訟を起こし勝訴すれば共有持分を放棄した人が単独で登記することもできます。

共有持分を放棄する際に必要な書類

所有権の全部移転登記をするときの必要書類は以下のとおりです。

- 共有持分を放棄する人の必要書類

- ・本人確認資料

- ・印鑑証明書

- ・実印

- ・固定資産税評価証明書

- ・登記済証(権利証)または登記識別情報

- 他の共有者の必要書類

- ・本人確認資料

- ・住民票

- ・認印

登記を司法書士に依頼する場合は、司法書士さんが「この書類を準備してください」と指示してくれます。

共有持分放棄で取得した持分に贈与税はかかる?

共有持分の放棄は税法上では贈与とみなされ、持分を取得した他の共有者に贈与税が課せられます。

共有に属する財産の共有者の1人が、その持分を放棄(相続の放棄を除く。)したとき、又は死亡した場合においてその者の相続人がないときは、その者に係る持分は、他の共有者がその持分に応じ贈与又は遺贈により取得したものとして取り扱うものとする。

さて、民法上「放棄」は単独行為でした。そして、他の共有者に持分が帰属されるときも原始取得とみなされます。

- 原始取得とは?

- 他人から権利を引き継がず、独立して権利を取得すること。つまり「譲渡」や「相続」ではないということ。

ですが、登記上は「持分全部移転」となり譲渡扱いです。そして、課税でも譲渡と同じ扱い(みなし贈与と言います)になります。

譲渡扱いということになれば、高額な贈与税が課せられます。

- ・贈与税額 =(不動産の課税評価額-基礎控除110万円)× 税率 - 控除額

- ・土地の課税評価額 → 路線価をもとに計算

- ・家屋の課税評価額 → 固定資産税評価額と同じ

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

たとえば、評価額が1,000万円の土地の共有者が2名いて、それぞれ2分の1ずつ共有持分を持っているとき、一人が持分を放棄すると贈与税はどうなるでしょか?

- 放棄した持分の価値

- 1,000万円 × 1/2 = 500万円

- 基礎控除後の課税価格

- 500万円 - 110万円 = 390万円

- 贈与税額

- 390万円 × 20% - 25万円 = 53万円

この例であれば、共有持分をもらう共有者は贈与税が53万円も課税され、さらに固定資産税が1万円ほど増えることになります。

まとめ

共有持分を放棄することは可能です。ただし、固定資産税の支払義務を無くすためには所有権移転登記が必要です。

放棄により共有持分が他の所有者に帰属されると、それは譲渡とみなされ贈与税がかかります。

共有持分を取得した所有者は固定資産税も増えるので、登記を拒まれるケースもあると思います。その場合は訴訟を起こしてあなた単独で登記することも可能ですが、ちょっと面倒です。

円満解決できそうにないときは、共有持分だけ売却する方法もあります。検討してみてはいかがでしょうか?