どうも、ナツダです。

今回は、不動産の共有持分について解説したいと思います。

では、さっそくいってみましょう。

不動産の共有持分とは?

まず、不動産の共有持分について意味を確認しておきましょう。

- 不動産の共有持分とは?

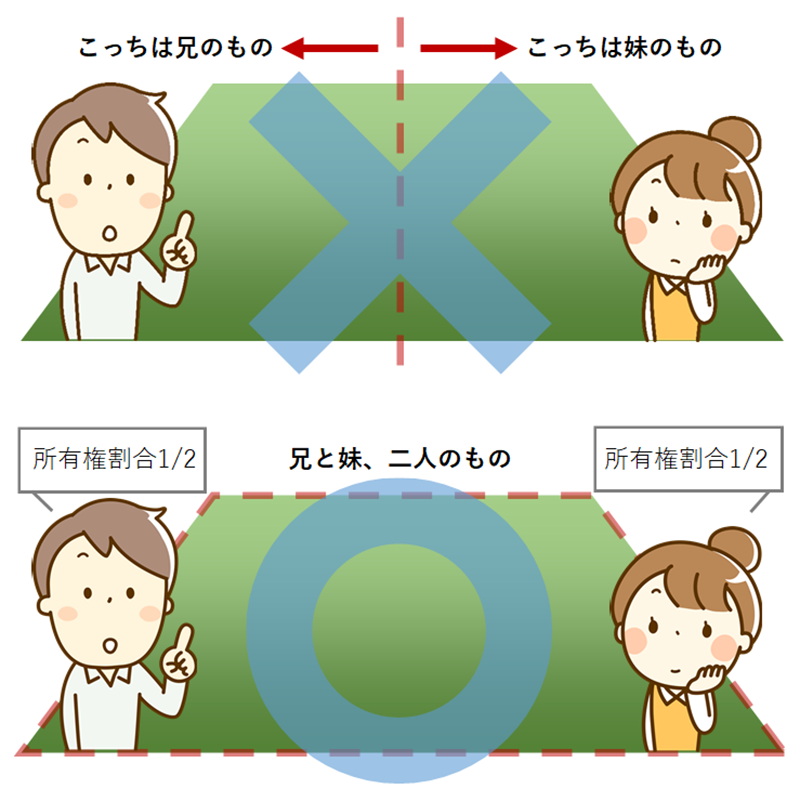

- 複数の人が一つの不動産を共同で所有しているとき、それぞれの人がその不動産について持っている所有権の割合のこと。

- 例えば、2人の子が1つの土地を相続したとき、それぞれ土地に関する共有持分は2分の1ずつになる。この割合は、登記簿に記録される。

上の例のような土地の場合、共有持分は具体的に「土地のココからココまでが私のもの」ということではありません。ひとつの土地を二人が共同で所有していて、そのうち2分の1の所有権を持っているということです。

こういう場合、共同所有者どうしの仲がいい間はいいのですが、仲たがいしたときにはもめ事に発展するケースもあります。

共有持分の確認方法

不動産の共同所有者や共有持分の割合を確認したいときは、法務局で登記事項証明書(全部事項証明書など)を取得します。

法務局では以下のステップで登記事項証明書を取得しますが、混んでなければ10分ぐらいで完了します。

- 登記事項証明書取得の流れ

- 1.登記事項証明書交付申請書に必要事項を記入

- 2.受付で記入済みの申込書を渡す

- 3.所定の手数料額に相当する収入印紙を購入

- 4.登記事項証明書が発行される

- 5.返却された申込書に収入印紙を貼って再提出

参考 法務局「登記事項証明書の見本」(PDF)

一点だけ注意点があります。

登記事項証明書交付申請書に「地番」という記入欄がありますが、これは手紙などに書く住所の番地と必ずしも一致しません。

- 地番とは?

- 土地と土地を区別するためにつけられた番号のこと。法務局で取得できる公図、または法務局に置いてあるブルーマップと呼ばれるもので確認できる。

法務局の受付の人が優しいと一緒に地番を調べてくれますが、優しくないと「公図を取得して自分で調べてください」と言われます・・・。

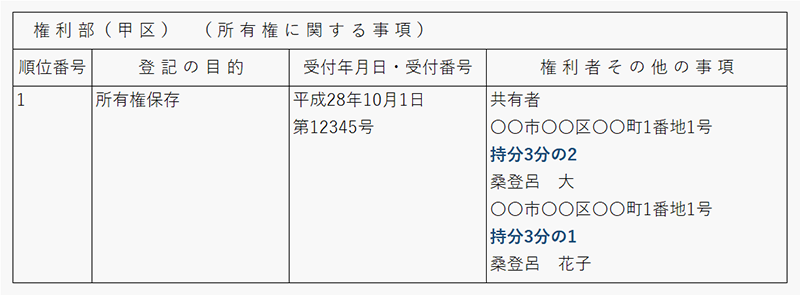

さて、登記事項証明書を取得したら、権利部(甲区)という欄を確認してください。そこに所有者と所有権割合が書いてあります。

たとえば、その家を新築で取得している場合は以下のように記載されています。

「権利者その他の事項」の欄に現在の所有者の情報が書いてあります。

もし、手続きや見方がわからなかったら、法務局の受付で聞いてみましょう。

共同所有不動産の固定資産税は誰が払う?

さて、共同所有している不動産の固定資産税は、誰がどのように支払うのでしょうか?

地方税第10条の2の1項には、以下のように書かれています。

共有物、共同使用物、共同事業、共同事業により生じた物件又は共同行為に対する地方団体の徴収金は、納税者が連帯して納付する義務を負う。

「地方税」より

つまり、持分割合に関係なく「所有者全員で責任もって払ってください」ということです。

一般的に、固定資産税の納付書は代表者に送られてきます。代表者が決まっていない場合は、持分割合が一番多い人に送られてきます。

代表者がまとめて支払った場合は、持分割合に応じて他の共同所有者に請求することができます。(民法253条)

- 民法253条

- 1.各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

- 2.共有者が一年以内に前項の義務を履行しないときは、他の共有者は、相当の償金を支払ってその者の持分を取得することができる。

ちなみに、自治体によっては持分割合に応じて固定資産税を案分し、所有者それぞれに納付書を送ってくれるところもあるようです。

まとめ

不動産を共同所有するパターンは、次の3つが多いようです。

- ・夫婦でお金を出し合い家を購入し、出資比率に応じて持分を分ける

- ・新築購入時に親から資金提供を受けた分だけ持分割合を分ける

- ・相続時に複数の相続人が要る場合に持分割合を分ける

いずれも、メリットだけでなくデメリットもあるので、思いがけずトラブルに発展するケースもあります。

不動産を共同所有する場合は、デメリットもしっかり把握しておく方がいいですね。